DCTF é a sigla da Declaração de Débitos e Créditos Tributários Federais. Você sabia que pessoas jurídicas inativas também precisam entregá-la? Uma “DCTF Inativa” pode ser enviada para diversos fins, dentre eles, para manter o CNPJ de uma empresa na situação ativa.

Todas as pessoas – físicas e jurídicas – possuem obrigações tributárias, sendo que estas obrigações, por sua vez, envolvem diversas documentações a serem direcionadas à Receita Federal.

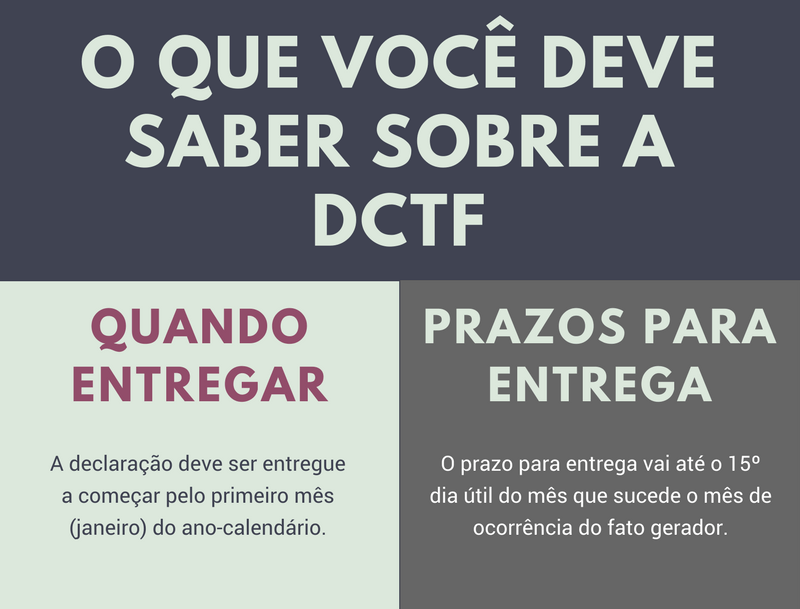

Destas, é válido destacar a Declaração de Débitos e Créditos Tributários Federais – DCTF, que já foi abordada no blog anteriormente. Neste artigo a declaração terá o foco nas pessoas jurídicas inativas, mas antes de falar sobre empreendimentos inativos… Você sabe o que é DCTF?

A sigla se refere à obrigação acessória que deve ser enviada por pessoas jurídicas que possuem como regimes tributários, o lucro presumido ou lucro real. Através dela serão declarados os créditos e débitos de empresas à Receita.

Quem precisa declarar?

De acordo com a Receita Federal, devem entregar a DCTF:

- Pessoas jurídicas de direito privado em geral;

- Unidades gestoras de orçamento;

- Consórcios com nome próprio que realizam atividades jurídicas;

- Entidades de fiscalização do exercício profissional;

- Fundos especiais relacionados à União, Estados, Distrito Federal, Municípios, Ministérios Públicos e Tribunal de Contas;

- Microempresas (ME) e Empresas de Pequeno Porte (EPP) que são do regime Simples Nacional e estão sujeitas a pagar a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

Obs.: As Microempresas e Empresas de Pequeno Porte que se enquadram no Simples Nacional precisam gerar a DCTF apenas no caso especificado acima.

0 comments:

Postar um comentário